企業は、その規模の大小を問わず、さまざまな目的を達成するために利益の獲得を追求します。

しかしながら、利益を獲得できず赤字(損失)を計上せざるをえない状況もあり得ます。

原材料価格の高騰、あるいは受注単価の伸び悩み、また為替の変動や株価の乱高下など、赤字転落の要因はいろいろとありますが、いずれにせよ、企業の体力を超えた損失を計上し続けると、企業が存続できなくなり「倒産」の状況に陥ります。

倒産と聞くと赤字が積み重なった結果であるとイメージしがちですが、「黒字倒産」という現象もあります。黒字倒産とは「利益は計上されているのに運転資金や手元に残っている資金が枯渇したため倒産」することを指します。つまり、キャッシュフローが尽きてしまったわけです。

「勘定合って銭足らず」という言葉があります。これは、帳簿上は利益が出ている(勘定合って)のに手元には資金が残っていない(銭足らず)というまさに黒字倒産を絶妙に表現したものです。

俗に言う「どんぶり勘定」な経営で経理などの管理業務が正常ではない状態だと黒字倒産が起きやすいともいわれています。本来入金されるはずの売掛金が取引先の倒産などで入金されないなどの突発的な理由もありますが、多くの場合は資金の管理と運用が計画的でないことが原因と考えられています。

倒産する企業にはその理由が存在します。日々の経理や会計といった業務が機能不全を起こしてしまうと倒産する可能性は飛躍的に高くなります。「どんぶり勘定」の会計処理では、さまざまな危険を背負い込んでしまい、挙句、倒産という憂き目に合うこととなるのです。

そのような事態をさけるべく、企業は「資金調達」について常に考えねばなりません。

一昔前は「資金調達」というと、メインバンクからの借入が一般的でしたが、近年はめまぐるしく企業の資金調達方法は多様化しています。

急な支払いや、取引先からの入金が遅れた場合等に備え、様々な資金調達方法を準備しておくに越したことはありません。

IOT時代の到来により、様々な情報を入手できる環境にある時代である現在、ビジネスチャンスを逃さないため、そして健全な成長と堅牢な守りのために貴社の財務体質を強化することは、有効なリスクマネジメント手法ともなります。

中小・零細企業向けの資金調達方法としては、以下の方法がございます。

①自己資金

②家族などからの借入

③日本政策金融公庫からの借入

④信用保証協会付融資

⑤プロパー融資での借入

⑤プロパー融資での借入

⑥身内や友人からの出資・増資

⑦エンジェル投資家、個人投資家からの出資

⑧補助金や助成金による資金調達

⑨クラウドファウンディングによる資金調達

⑩私募債による資金調達

⑪入金・支払いの見直し

資金調達方法別メリット・デメリット

①自己資金

借入をする場合と比較すると、自分のお金ですのでリスクは最少限となります。 また、自己資金で起業することのメリットは返済や金利負担もないので、この点もそれだけ運営が楽になるのです。ただし、見方によっては自己資金のデメリットも存在します。一番は自分の持っている資金の量は限られているということです。自己資金を貯めることにも時間がかかってしまいますよね。時は金なりといいます。また、事業はタイミングも大切になりますので、有り得ないと思いますが、お金がなかったのでタイミングを逸したなんてことがあってはいけません。

②家族などからの借入

借入ということなので、こちらはいつか返すということになります。 友人や知人、家族などから借入をして、事業をはじめる人は多くいます。大きなメリットとして、自由な条件でお金を借りることができます。 銀行などの借入と比べると、金利面や返済条件などは一般的には融通が利きやすいです。 デメリットですが、個人間での契約の場合、その関係がこじれてしまうとトラブルになってしまう可能性があります。 個人の状況に依存することもあり、貸してくれた個人の状況が何らかの原因で悪くなるとすぐに返済を迫られたりするかもしれません。 また、返済できなくなった場合、関係性次第ですが、絶縁や裁判のような形になってしまいます。 さらに、親族からお金を借りての起業の場合、その身内でビジネスにおけるリスクを共有することになってしまいます。

③日本政策金融公庫からの借入

日本政策金融公庫は、国が100%出資している金融機関となり、創業される方や中小企業・小規模事業者等のための銀行です。 民間の金融機関では、まだ実績がない、どうなるかわからない=返済できるかわからない会社などに、リスクを取って融資する必要がなくなっていってしまいます。 しかし、それでは、創業した会社などに全然資金が回ってこなくなってしまうということで、国の支援の一環として日本政策金融公庫があります。

一般的な貸付はもちろん、地震や水害等の災害時に被害を被った企業に向けての資金貸付や、取引企業倒産による被害を被った企業に向けての資金貸付、マル経融資と呼ばれる商工会議所、商工会または都道府県商工会連合会の実施する経営指導を受けている方等、さまざまな制度がございます。

https://www.jfc.go.jp/n/finance/search/index.html(日本政策金融公庫 融資制度一覧)

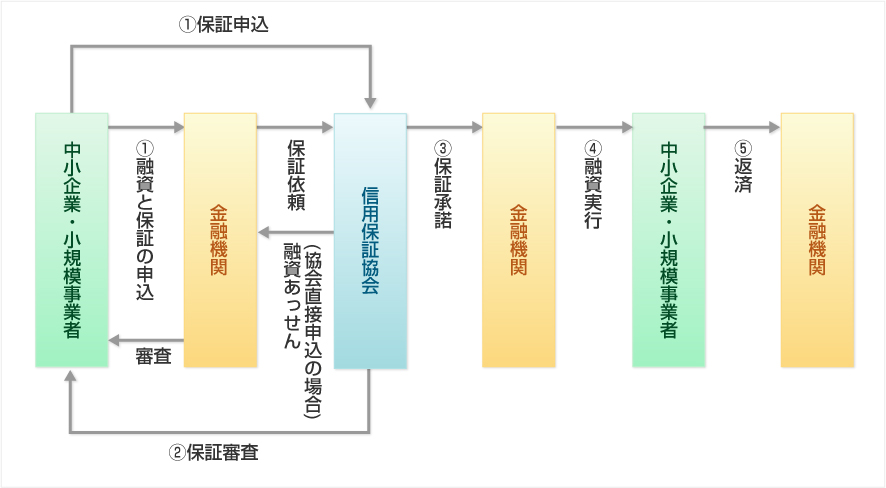

④信用保証協会付融資

信用保証協会は、信用保証協会法(昭和28年8月10日法律第196号)に基づき、中小企業・小規模事業者の金融円滑化のために設立された公的機関です。 事業を営んでいる方が金融機関から事業資金を調達される際、信用保証協会は「信用保証」を通じて、資金調達をサポートしてもらえます。

銀行が創業者に融資して、もし創業者が返済できなくなった場合のリスクを銀行に代わって負ってくれる機関です。そのため、銀行が融資しているようにみえますが、創業者向けの融資の多くは信用保証協会を使っている融資になっています。

⑤プロパー融資での借入

プロパー融資は、銀行固有の融資のことです。信用保証協会がつきません。 信用保証協会がつかないということは、銀行が自らのリスクの下、会社や事業に対して融資をするわけです。 しかし、独立、開業したての会社などには、なかなかプロパーでの融資はされません。 理由は簡単で、銀行は融資したお金を返してもらわなければいけません。そのため返ってくる可能性の高い融資先にしか貸さないわけです。 ただ、最近は銀行を管轄する金融庁の方向性などもあり金融機関の在り方がかなり見直され変わってきています。 創業期であってもプロパー融資をする金融機関も出てきています。

日本政策金融公庫、信用保証協会、銀行からの借入のメリットは、友人などとの場合と比べて、お金に色がついていないこと、ある意味、ビジネス上の付き合いですので元金+金利さえ返すことができていれば最低限OKとなるということがあります。デメリットは、担保や保証人の縛りによって会社が借入を返済できない場合に、個人にその返済が迫られるということがあります。

良い関係を保つため、事業計画書や決算書等を平時から情報共有をおこないましょう。

⑥身内や友人からの出資・増資

身内や友人から出資を受けることのメリットは、まずは返済不要な資金ということです。 この点が銀行をはじめとする借入と決定的に違うポイントです。 返済不要な資金のため、借入と異なり元金返済など気にしなくてよいのです。金利などもありません。 ただ、出資を受ける場合には、株式と交換の形で資金を得ます。 会社における株式というのは、会社そのもの=会社の所有権ですので、自分の身体の一部を渡しているようなものです。株式の持ち分割合(=所有割合)によって、会社に対して行使できる権利が決まっています。

ポジティブな関与であれば大歓迎ですが、変な株主を入れてしまうと、株主のメリットになるようなこと、投資を受けた会社のためにならないことをガンガン言ってくるということもあります。

⑦エンジェル投資家、個人投資家、ベンチャーキャピタルからの出資

エンジェル投資家や個人投資家という言われる人から出資を受けるという方法があります。どんな人がエンジェルや個人投資家なのかというといろいろな人がいます。 一般的には、自分自体が投資をする前に、もともと、ベンチャー、スタートアップの起業家で、その会社が上場(IPO)したり事業などを売却したことによって、多額のお金を手に入れて、その資金を使ってベンチャー、スタートアップの支援をしているケースがよくあります。

また、出資を受けるということは、基本的には、ベンチャー、スタートアップ系の事業モデルのケースが多く、 ベンチャー、スタートアップ系は、上場(IPO)か事業を売却することが投資家から求められます。 上場や事業売却までの事業計画や、資本政策をしっかりと考える必要があります。

⑧補助金や助成金による資金調達

どちらも、融資とは違い、原則返す義務はありません。また、基本的にどちらも後払いとなります。 助成金については、資格の要件を満たせば助成金を受給できるのに対し、 補助金の場合は、事業計画をしっかり立てたり、その資金を何に使うのかなど必要である事をアピールするなどの必要があります。 助成金は、厚労省が予算を持っています。→人の採用や人事制度などの変更に対して受給できるものになります。 補助金は、経産省系のものが多いです。→設備投資などに対して受給できるものが多いです。 どちらもすぐに受給できるわけではなく、厳格な要件が定められています。 不正受給も多くなってきているので、申請などのハードルが高くなっていますし、一般的半年―~2年近く受給までに時間を要することもあります。 すぐすぐの足もとの資金調達という意味では使えるものではありません。

⑨クラウドファウンディングによる資金調達

インターネットを使い、不特定多数の一般の個人の方々から、小さなお金を集める資金調達の方法です。クラウドファンディングとは、クラウド=群衆からお金を出してもらうという意味です。今までは、一般的には、企業が銀行などからお金を借りるという、BtoBの取引が一般的でしたが、インターネット、スマホの普及などによって、新たな資金調達の方法が出てきたわけです。 クラウドファンディングも多数の会社が参画をし、いろいろな特徴のあるサービスを展開しています。

●「商品購入型・寄付型」企業や個人が、新しい商品やサービスをつくる際の資金を集め、目標金額に達したら、 その見返りとして支援者に対し、負担してくれた金額に応じたリターン(商品やサービス)を提供するものです。

●「投資型のクラウドファンディング」

法改正によって商品購入型でなく、株式との交換=出資の形で資金調達できるクラウドファンディングも出てきています。投資型のクラウドファンディングは、出資となるので、エンジェルや個人投資家、ベンチャーキャピタルの部分の注意事項を必ず意識するようにしてください。

また、クラウドファウンディングには、支援者と起案者にとって、リスクも存在します。 支援者の場合、例え目標の金額に達成したとしても、資金や技術の面が、そもそも起案者の見通しの甘さなどによりプロジェクトが達成されず、支援者にリターンが出来なかったケースなどがあります。 また、起案者側にとっても、そのプロジェクトに責任を持たなければなりませんし、もしもプロジェクトが失敗に終わってしまったら、自分で責任を負わなければなりません。目標にしている金額や、計画などをしっかり明確にし、そこに不備がないかどうかなども十分に思案する必要があると言えるでしょう。

⑩私募債による資金調達

一般的には、証券市場で、多くの投資家に発行している公募債とは違い、個人や会社と関係ある特定の少ない相手などに対して発行する社債の事を言います。 わかりやすく言えば、小規模での資金調達と言うイメージです。 社債は株式とは違います。 新しい株を発行するにも、公募と私募があるのですが、私募債の場合は社債を発行する事になります。

⑪入金・支払いの見直し

入金サイクルを早くする、自社の支払いを遅らせることなどが挙げられます。入金・支払いの見直しはキャッシュフローが改善され、結果として資金調達と同様の効果が得られます。

リスクとしては、入金サイクルを早めることや支払いサイクルを遅くすることにより下請業者や取引先に契約を打ち切られたり、受注量が減少する可能性があることです。

一方的に契約条件を変更するのではなく、相手にもメリットがある(価格の見直しや発注量の増加等)よう提案することが望ましいといえます。

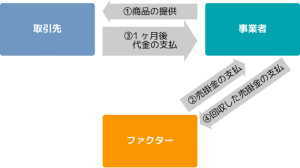

⑫ファクタリング

売掛金の買取りのことで、企業が保有している売掛金(納品・サービス提供が完了しており既に請求書を出しているが、支払サイトの都合によりまだ入って来ていないキャッシュ)を、事前に『完全に買取りする』ことで、本来の支払サイトよりも早く資金化する仕組みです。

デメリットとして、手数料がかなり割高となります。

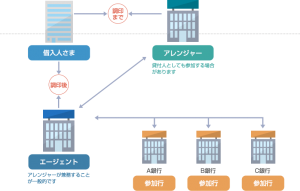

⑬シンジケートローン(協調融資)

シンジケートローンとは、お客さまの資金調達ニーズに対し複数の金融機関が協調してシンジケート団を組成し、一つの融資契約書に基づき同一条件で融資を行う資金調達手法です。参加金融機関をアレンジャー(幹事金融機関)が募集する点において社債発行と似た面がありますが、シンジケートローンは金融機関からの「お借入取引」です。設備投資資金のような長期資金の調達を行う場合のみならず、コミットメントラインのような短期融資枠の組成においても有効な手法です。

どちらかというと、中堅企業クラスが多額の投資を行なう際に検討する調達手段です。

金融・財務支援

弊社では、顧問先様が本業に集中できるよう、資金調達や事業計画書の策定をアウトソーシングで請負っております。

まずはお気軽にお問合せください。